Вычет НДС: когда выгоднее возместить НДС сразу, а когда лучше перенесли вычеты

24.08.2018

Если по итогам квартала сумма вычетов превышает начисленный НДС, у компании возникает вопрос: возмещать налог из бюджета или перенести часть вычетов по НДС на другой налоговый период? У каждого варианта есть свои плюсы и минусы. Оценим, как компаниям выгоднее действовать.

Как возместить НДС из бюджета. Общий алгоритм.

Чтобы возместить НДС нужно подать декларацию в инспекцию, написать заявление о возврате налога с указанием реквизитов расчетного счета и ждать деньги. Однако есть два нюанса.

Недоимка по другим федеральным налогам. Если у компании числится недоимка по НДС, налогу на прибыль, акцизам, НДФЛ, НДПИ, водному налогу, сборам за биоресурсы и госпошлинам (ст. 13 НК РФ), пеням или штрафам, то перед возмещением инспекторы зачтут НДС автоматически в счет погашения недоимки. Сделать это им позволяет пункт 4 статьи 176 НК РФ.

Например, если компания оспаривает доначисления по одному из федеральных налогов, то до окончательного решения суда выгоднее не заявлять НДС к возмещению. Иначе потом придется еще и зачет оспаривать.

Срок возмещения — 3,5 месяца. В соответствии с пунктом 2 статьи 88 НК РФ на камеральную проверку декларации отводится три календарных месяца. Если у ревизоров претензий нет, то в течение семи рабочих дней они выносят решение о возмещении и возврате налога. Плюс один день чтобы передать решения в Казначейство России и пять рабочих дней на его исполнение.

Итого получается срок в 13 рабочих дней. Если же возврат задерживают, то уже с 12-го рабочего дня начисляются проценты, которые бюджет должен заплатить компании (п. 10 ст. 176 НК РФ). Проценты считают исходя из ставки рефинансирования. На момент публикации статьи она равна 7,5 процента.

С суммы полученных процентов не нужно платить налог на прибыль. Но поскольку фискалы перечисляют их очень неохотно, особой выгоды от них компания не получит.

Пример 1

Докустим, что 25 июля 2017 года фирма подала декларацию за II квартал, в которой заявила возмещение НДС в размере 1 млн рублей. А 25 октября налоговики вынесли решение о возмещении. Но деньги пришли на счет организации лишь 31 декабря 2017 года. Посчитаем.

Получается, что 11 рабочих дней с даты вынесения решения о возмещении истекли 10 ноября. Значит, с 11 ноября 2017 года идет начисление процентов. Период начисления — 51 календарный день. Таким образом, за задержку инспекция должна перечислить компании проценты в размере 11 877 рублей ((1 000 000 руб. × 8,5%) : 365 дн.) × 51 дн.)). Если предельным считать срок в 11 рабочих дней, то он эквивалентен половине календарного месяца. Таким образом, при положительном решении ревизоров компания должна получить деньги через 3,5 месяца.

Если компания перенесет вычеты, она ничего не заплатит и не возместит за III квартал 2017 года, а за IV квартал 2017 года итоговый НДС к уплате составит 90 тыс. рублей. Значит, ежемесячный платеж сократится до 30 тыс. рублей. В итоге перенос вычетов сохранил в обороте компании 70 тыс. рублей в первый месяц (100 000 – 30 000).

Как сократить срок возмещения НДС

Сократить время возмещения НДС до 11 рабочих дней позволит банковская гарантия. Ревизоры возместят НДС без проверки декларации взамен обещания банка вернуть деньги в случае отказа в возмещении. Но банковская гарантия должна отвечать следующим требованиям:

срок окончания гарантии — не менее 10 месяцев с даты подачи декларации; сумма по гарантии — не меньше суммы возмещения; гарант должен быть включен в перечень уполномоченных банков (www. minfin.ru × Перечень банков, отвечающих требованиям для принятия банковских гарантий).Заявление об ускоренном возмещении НДС и гарантию организация должна подать в ИФНС не позднее пяти рабочих дней со дня представления декларации (п. 7 ст. 176.1 НК РФ).

Ускоренный порядок возмещения НДС позволит получить финансирование на три месяца по стоимости банковской гарантии. Сейчас на рынке стоимость гарантии колеблется в пределах от 2 до 10 процентов от суммы гарантии. Это дешевле, чем проценты по кредиту.

Однако компания получит выгоду, только если ревизоры подтвердят ее право на возмещение. В случае отказа организация обязана заплатить бюджету проценты за пользование деньгами в размере двукратной ставки рефинансирования (7,5%× 2). Проценты за пользование деньгами начисляются с даты, когда компания их получила, до даты возврата. С учетом стоимости гарантии деньги получаются очень дорогими.

Пример 2

Компания в заявительном порядке возместила налог в размере 2 000 000 рублей. Стоимость годовой банковской гарантии составила 7 процентов, или 140 000 рублей (2 000 000 руб. × 7%). Инспекторы отказали в возмещении, поэтому через 95 календарных дней компания вернула деньги. При этом она заплатила проценты в размере 88 493 рублей ((2 000 000 руб. × 17%) : 365 дн.) × 95 дн.)).

Общая стоимость финансирования составила 228 493 рублей (140 000 88 493), или 44 процента годовых ((228 493 руб. : 95 дн.) × 365 дн.) : 2 000 000 руб.) × 100)). Некоторые банки возвращают часть стоимости гарантии при досрочном расторжении договора. Это позволит снизить запредельную стоимость финансирования. Однако обычно возвращается лишь небольшая часть.

Чтобы определить вероятного того, что налоговики откажут в возмещении, ответьте на пять вопросов (см. таблицу). Чем будет больше ответов «Да», тем больше шансов получить отказ в вычете. Тогда заявительный порядок возмещения будет невыгоден для компании.

| 1 | С учетом суммы возмещения за текущий квартал средний уровень вычетов НДС в вашей компании за последние 12 месяцев выше: — 89 процентов? — среднего уровня по вашему региону? |

| 2 | Раньше компания получала отказы в возмещении НДС? |

| 3 | Ранее компания уменьшала вычеты после посещений комиссии по вычетам НДС в инспекции? |

| 4 | Есть ли в текущем квартале счета-фактуры, в вычете по которым вы сомневаетесь (счета-фактуры от подозрительных юрлиц и т. д.)? |

| 5 | Есть ли такие документы по приобретению товаров (работ, услуг), которые вы не хотели бы показывать инспекторам в надежде, что они не затребуют их для проверки? |

Какие компании получат деньги на месяц быстрее

Добросовестность компании сможет ускорить получение денег максимум на один месяц. Если программа «АСК НДС-2» присвоила компании низкий или средний уровень риска, то ФНС советует налоговикам вынести решение о возмещении раньше (письмо от 13.07.17 № ММВ-20-15/112@). Компании присвоят низкий или средний уровень риска, если она удовлетворяет одному из следующих условий:

сумма возмещения не превышает сумму НДС, акцизов, налога на прибыль и НДПИ, которую компания перечислила в бюджет за последние три года или зачла в счет уплаты этих налогов; 90 процентов вычетов по НДС компания предъявляет по сделкам с контрагентами, которым «АСК НДС-2» присвоила низкий уровень риска.Еще статьи по теме:

Почему налогоплательщики боятся возмещать НДС

Инспекторы, видя слишком большие суммы возмещения НДС, ищут схемы в работе компании. Для этого они требуют столько дополнительных документов, что камеральная проверка начинает напоминать выездную, но только на территории инспекции. Если контролеры найдут доказательства, свидетельствующие о незаконных схемах, то снимут вычеты. И суд может их поддержать.

Судебная практика

В одном из споров компания заявила вычет НДС, в том числе по операциям с драгоценными металлами. При проверке суммы возмещения инспекторы запросили товарный баланс и металлические счета. Суд признал это требование законным (постановление АС Уральского округа от 24.05.17 № Ф09-2387/17). В другой ситуации инспекторы потребовали рабочий план счетов и справку о выполненных объемах работ. Суд также поддержал их (постановление АС Уральского округа от 23.11.16 № Ф09-9974/16).

Чехарда с документами не может не настораживать любую компанию. Поэтому некоторые налогоплательщики предпочитают перенести вычет на следующий квартал. Если перенос не приведет к новому возмещению в будущем периоде, то компания ничего не потеряет по деньгам.

Пример 3

Компания планирует за III квартал 2017 года заявить НДС к возмещению в сумме 210 тыс. рублей, за IV квартал 2017 года заплатить НДС в бюджет в размере 300 тыс. рублей. Если компания заявит возмещение, то деньги она получит в лучшем случае 10 февраля 2018 года. При этом налог за IV квартал 2017 года она обязана перечислить тремя равными платежами — 25 января, 25 февраля и 25 марта по 100 тыс. рублей каждый (п. 1 ст. 174 НК РФ).

Какие вычеты компания вправе перенести

Компания вправе заявить вычеты в течение трех лет по товарам, работам, услугам и имущественным правам с момента принятия актива на учет. Это касается, в том числе вычетов по налогу, предъявленному подрядчиками при проведении капитального строительства и к вычетам по налогу, уплаченному при ввозе товаров из стран ЕАЭС, а именно Армении, Белоруссии, Казахстана и Киргизии.

Переносить вычеты на будущие периоды по авансам, основным средствам, расходам на командировки, обязательствам налогового агента нельзя. Такую позицию выразили чиновника в письмах ФНС России от 09.01.17 № СД-4-3/2@, Минфина России от 21.07.15 № 03-07-11/41908, от 09.04.15 № 03-07-11/20290. Ведь они не упомянуты в пункте 1.1 статьи 172 НК РФ.

Чтобы не упустить трехлетний период, безопаснее заявлять вычеты в течение одного-двух лет. Если вычетов, которые компания переносит много, то стоит вести по ним отдельный регистр (см. образец).

| Работы по капитальному ремонту | 1 200 000 | 216 000 | 25.07.2017 | III квартал 2017 года | № 68/12 от 22.07.17 | Нет | II квартал 2020 года |

| Запчасти для станков | 500 000 | 90 000 | 15.01.2017 | I квартал 2017 года | № 47 от 13.01.17 | 30 000 руб. — I квартал 2017 года | IV квартал 2019 года |

Обратите внимание на последнюю колонку в образце регистра. Логично считать, что если товар оприходован в I квартале 2017 года, то трехлетний срок истекает в I квартале 2020 года. Но это не совсем так.

Трехлетний период не продлевается на время подачи декларации. К такому выводу пришел Минфин в письме от 15.07.15 № 03-07-08/40745. Получается, что последний день трехлетнего периода, когда компания вправе подать декларацию, — это 31 марта 2020 года. Однако формально до наступления 24.00 I квартал еще не окончен, поэтому подавать декларацию за этот период нельзя. Таким образом, безопаснее заявлять вычет на квартал раньше. В данном случае — в IV квартале 2019 года.

Некоторые компании переносят вычеты не потому, что хотят уменьшить сумму возмещения, а чтобы не обращать лишнего внимания налоговиков на счета-фактуры с дефектом. По таким документам они заявляют вычеты в периоде, когда начисленный НДС превышает вычеты.

Следствием переноса вычета НДС будет несовпадение с данными контрагента в будущем периоде. Тогда налоговики вправе потребовать от компании счета-фактуры, первичные и иные документы, которые объяснят эти противоречия. В то числе любые деклараций по НДС независимо от того, заявлена ли сумма налога к уплате или к возмещению.

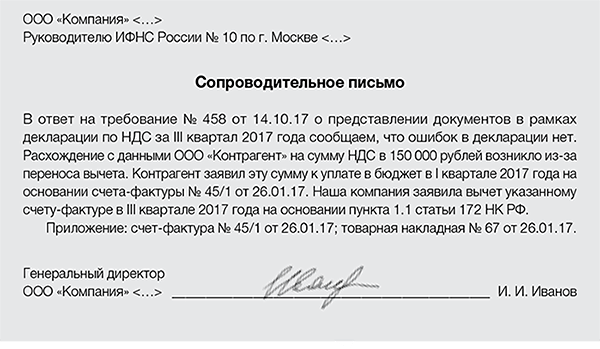

Соответственно, скрыть счета-фактуры с дефектом через перенос вычетов не получится. Поэтому безопаснее вместе с документами представить в инспекцию сопроводительное письмо, в котором объяснить нестыковки.

Фрагмент сопроводительного письма, которое объяснит перенос вычета НДС

Сколько вычетов заявить, чтобы избавить компанию от претензий налоговиков

Чтобы избежать углубленной камеральной проверки, достаточно перенести лишь сумму вычетов, которая превышает начисленный налог. Тогда не будет налога ни к уплате, ни к возмещению. Однако это не избавит от претензий налоговиков.

Контролеры считают, что любая компания должна создавать добавленную стоимость, поэтому у нее априори вычеты должны быть меньше начисленного налога.

В общедоступных критериях, по которым компании отбирают на выездные проверки, указана безопасная доля вычетов — 87,5 процентов за период 12 месяцев (п. 3 приложения № 2 к приказу ФНС России от 30.05.07 № ММ-3-06/333@). Превышение этого уровня — повод включить компанию в план выездных проверок.

Однако, кроме федерального показателя, в каждом регионе налоговики рассчитывают свою долю безопасного вычета за каждый квартал.

Если доля вычетов не соответствует региональному уровню, налоговики об этом заявляют устно. В ответ на это требование попросите прислать письменный запрос. В нем контролеры обязаны сослаться на нормативные акты, которыми установлен средний уровень вычетов по субъекту. За отсутствием нормативных актов все, скорее всего, закончится лишь разговорами.

Также в письменном запросе ревизоры могут потребовать объяснить, почему вычеты за квартал превышают 87,5 процентов. Обратите внимание, что общедоступные критерии говорят про долю вычетов в целом за 12 месяцев, а не за квартал. Поэтому сделайте свой расчет. Тогда доля вычетов НДС может и уложится в федеральный уровень.

Какие аргументы позволят защитить возмещение НДС

Если компания задумала возместить деньги из бюджета, ей стоит заранее продумать аргументы, чтобы пояснить превышение вычетов. Вероятность того, что вас вызовут на комиссию по вычетам в инспекцию – велика.

Когда готовите декларацию, сразу составьте пояснительную записку. Так не придется еще раз изучать те же самые счета-фактуры, которые по прошествии трех месяцев вы уже забудете.

Причин, чтобы вычет превысил начисления, может быть несколько. Например:

компания приобрела недвижимость, другие дорогостоящие ОС, получила от подрядчика счет-фактуру по выполненным этапам строительства.При крупных расходах на капремонт сумма вычетов также будет превышать начисленный налог. Подтвердят это копии накладных на материалы, актов выполненных работ, договоры и счета-фактуры.

Другое пояснение — неудачная логистика и маркетинговая политика. Компания закупила большие партии товара в надежде продать их, но из-за падения спроса не смогла реализовать и десятой части. Этот сценарий подтвердит оборотно-сальдовая ведомость по счетам 10 «Материалы» и 41 «Товары», которая докажет затаривание склада.

Еще один пример — начало нового проекта. Компания закупает материалы, оборудование, инвентарь, арендует новое помещение и несет прочие расходы, которые содержат вычет НДС. Но поскольку производство еще не запущено, то по этому направлению нет реализации, которая бы облагалась НДС. А продажи, которые компания ведет по другим направлениям, не покрывают объем вычетов.

Читайте также: